Di tengah hiruk-pikuk jam pulang kantor para pekerja Jakarta (saat saya ditugaskan kantor ke Ibu Kota pekan lalu), seorang kawan membuka obrolan liar: meraba-raba isi kepala para pekerja yang tengah berlalu-lalang. Banyak dari mereka barangkali hanya punya rencana hidup hari ini. Jangankan besok, nanti malam setiba di rumah saja masih tidak pasti. Ketidakpastian yang bisa kapan saja mengancam isi tabungan, mengacaukan rencana keuangan, apalagi jika mereka kehilangan pekerjaan (PHK).

***

Sejumlah pakar dan perencana keuangan mutakhir sudah sering mengingatkan pentingnya seorang pekerja merancang rencana keuangan yang cermat dan matang. Tabungan harus disiapkan bukan hanya untuk mencapai tujuan tertentu, tapi juga sebagai antisipasi sebuah risiko.

Kalau kata Morgan Housel dalam The Psychology of Money, seseorang harus menyiapkan tabungan sebagai room of error: cadangan finansial yang cukup besar agar nanti bisa tetap “bertahan” saat kondisi tidak berjalan sesuai rencana. Termasuk saat kehilangan pekerjaan atau sebatas pendapatan yang tiba-tiba terjun bebas.

Juga sebagai margin of safety. Seseorang harus menyimpan sebagian pendapatan dalam jumlah tertentu secara konsisten. Ini menjadi strategi keuangan jangka panjang dan luas:mempersiapkan diri untuk masa depan yang penuh ketidakpastian.

Kehilangan pekerjaan (PHK), hantu di balik meja kerja

Di Indonesia, kehilangan pekerjaan (ancaman PHk) bak hantu yang bersarang di balik meja kerja. Sekali menampakkan diri, ia bisa merenggut hari cerah yang pekerja punya.

Data Kementerian Ketenagakerjaan (Kemenaker) mencatat, pada 2025 angka PHK meningkat signifikan dibanding tahun sebelumnya. Dalam rentang Januari-November 2025, ada sekitar 79.300 pekerja yang harus kehilangan pekerjaan (dirumahkan). Angka tersebut naik dari sekitar 67.870 kasus PHK pada periode yang sama pada 2024.

Sementara data Badan Pusat Statistik (BPS) menyebut, per Agustus 2025 jumlah pengangguran di Indonesia sebanyak 7,46 juta orang. Paling banyak ditemukan di daerah perkotaan (Sebesar 5,75%. Lebih tinggi dari perdesaan yang ada di angka 3,47%.

Dari persentase tersebut, tingkat pengangguran paling banyak ditemukan di kalangan anak-anak muda berusia 15-24 tahun (16,89%). Kemudian usia 25-59 tahun di angka 2,93%, dan usia 60 tahun ke atas di angka 1,71%.

Idealnya menyiapkan tabungan likuid

Dalam deru inflasi dan gonjang-ganjing ekonomi global, Clean Qorrotu A’yun dari perusahaan financial technology (Honest Financial Technology) menyebut, para pekerja—khususnya dari kelas menengah—saat ini sebenarnya tidak benar-benar berada dalam posisi aman.

Oke, saat ini punya gaji cukup untuk kebutuhan. Pekerjaan tampak lancar-lancar saja. Tapi angin ribut bisa datang tanpa diduga untuk memporak-porandakan nasib dan keuangan.

Oleh karena itu, bagi Clean, para pekerja harus menyiapkan “jaring pengaman”. Ada macam-macam, tapi salah satu yang terpenting adalah tabungan likuid. Yakni uang yang tersedia di rekening selain rekening utama dan bisa diakses kapan saja.

Istilahnya uang siaga. Sehingga jika seseorang kehilangan pekerjaan akibat PHK tak terduga, tabungan likuid ini nantinya bisa menjadi dana hidup sampai mendapatkan pekerjaan berikutnya.

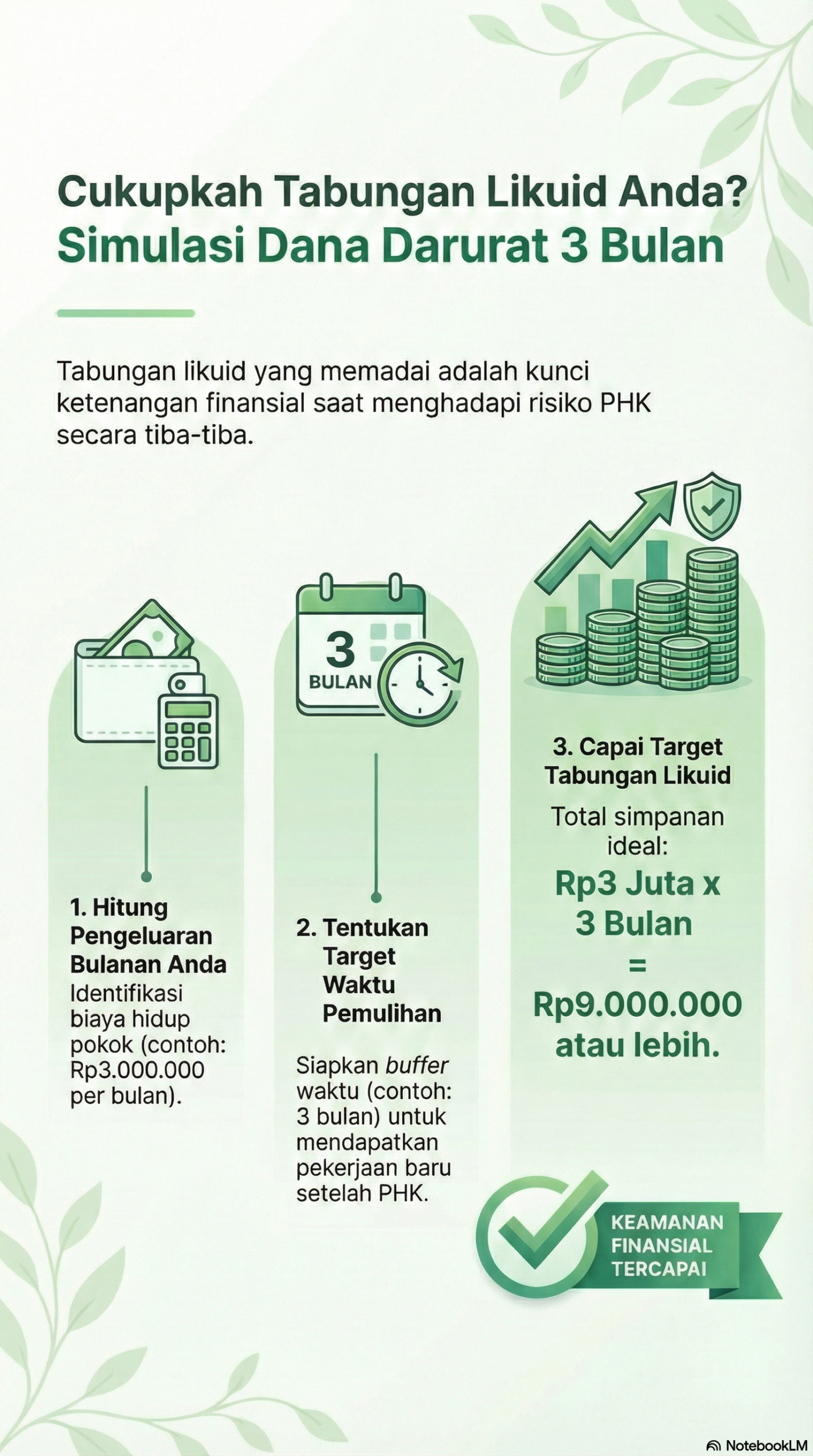

Butuh berapa duit buat tabungan likuid?

Yunju Nam dan kolega dalam jurnal New Measures of Economic Security and Development: Savings Goals for Short-Term and Long-Term Economic Needs mengistilahkannya sebagai precautionary savings. Yakni tabungan untuk menghadapi risiko tak terduga seperti pengangguran atau shock pendapatan dengan jumlah uang yang sama atau lebih besar dengan jumlah pengeluaran bulanan dengan jangka waktu estimasi pemulihan.

Simulasinya begini: Jika pengeluaran bulanan seorang pekerja di Indonesia adalah Rp3 juta perbulan, lalu dalam perkiraannya ia butuh waktu tiga bulan untuk mendapat pekerjaan lagi setelah PHK, maka ia harus menyediakan tabungan likuid sejumlah Rp9 juta atau lebih.

Tabungan tersebut bisa dipakai dalam masa tiga bulan dalam situasi tanpa masuknya pendapatan—sampai bisa mendapatkan pekerjaan baru di bulan ketiga (menginjak bulan keempat).

Dengan begitu, seseorang harus konsisten menyisihkan uang dengan hitung-hitungan jika ditotal nantinya bisa sejumlah uang saving yang diperlukan untuk menghadapi risiko PHK.

Realitas pahit di Indonesia usai kehilangan pekerjaan (kena PHK)

Beberapa orang beruntung bisa menerapkan teori ekonomi itu. Tapi realitas pekerja di Indonesia masih banyak yang kalang kabut. Untuk hidup sehari-hari saja tidak cukup, apalagi untuk perencanaan keuangan jangka panjang.

Merujuk laporan Lembaga Penyelidikan Ekonomi dan Masyarakat Fakultas Ekonomi dan Bisnis Universitas Indonesia (LPEM FEB UI), ada sekitar 14 juta pekerja di Indonesia yang masih menerima gaji di bawah Upah Minimum Provinsi (UMP) dan Upah Minimum Kota/Kabupaten (UMK).

Bahkan dalam kajian yang pernah dilakukan Ekonom FEB UGM, Wisnu Setiadi Nugroho dan timnya, ditemukan data bahwa upah awal rata-rata pekerja di Indonesia hanya sekitar Rp1,6 juta per bulan. Angka tersebut jelas masih jauh di bawah kebutuhan hidup layak dan juga di bawah upah sektor formal.

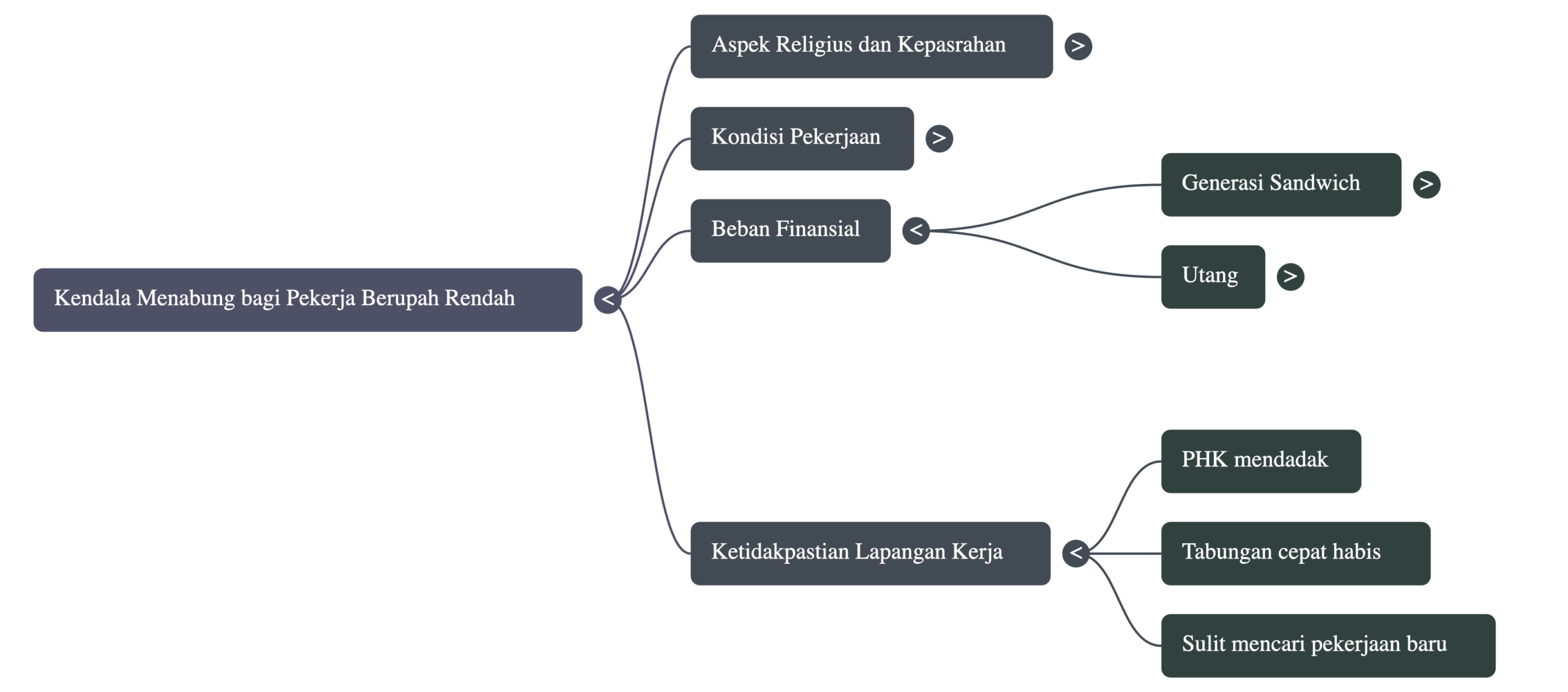

Melalui jajak pendapat kepada lima responden, Mojok menerima respons lesu dari sejumlah pekerja berupah rendah (1 di Jogja, 2 di Surabaya, dan 2 di Jakarta) terkait kemungkinan menyiapkan tabungan likuid untuk menghadapi ancaman kehilangan pekerjaan dan masa depan penuh ketidakpastian. Jika dirangkum kira-kira begini:

- Hanya bisa pasrah sama Tuhan. Katanya Dia tahu yang lebih baik. Dia yang mengatur rezeki. Sekarang hanya perlu mensyukuri hari ini walaupun sedikit, apa yang terjadi besok serahkan saja pada-Nya.

- Bagaimana mau menabung. Buat hidup sehari-hari tidak cukup. Kerja gaji rencah, itu pun sering overtime (melebihi batas waktu normal dari 40 jam/minggu menjadi 49 jam/minggu) dan bahkan overwork (kerja dengan beban melebihi kesepakatan kontrak).

- Sebagai sandwich, sering kali harus menyisihkan uang untuk kebutuhan lain yang sama penting untuk keluarga.

- Gaji rendah memungkinkan seseorang terjerat dalam utang-piutang. Paling buruk terjerat pinjol. Sehingga, pemasukan bulanan harus dibagi-bagi untuk hidup dan mencicil utang.

- PHK kerap kali datang tiba-tiba. Sudah menabung, tapi sering kali keburu habis duluan sebelum dapat pekerjaan baru. Sementara mencari pekerjaan tidak semudah itu.

Penulis: Muchamad Aly Reza

Editor: Ahmad Effendi

BACA JUGA: Lebih Baik Hidup Hemat Saat Muda agar Tak Jadi Beban Keluarga dan Bisa Berfoya-foya di Masa Tua atau liputan Mojok lainnya di rubrik Liputan