[MOJOK.CO] “Sudah iuran, sekarang diajak patungan. Orang sakit jadi makin sakit.”

Jaminan Kesehatan Nasional-Kartu Indonesia Sehat (JKN-KIS) terhitung sebagai program berhasil bila dilihat dari angka pesertanya saat ini. Per 2017, 183 juta orang atau 76,25% penduduk Indonesia sudah menjadi pesertanya. Tapi, di saat yang sama pengelola JKN-KIS, BPJS Kesehatan, justru pusing.

Akhir tahun ini lembaga tersebut mengumumkan bahwa mereka defisit hingga 9 triliun. Sebenarnya ini bukan hal baru karena juga terjadi pada 2014 (defisit 3,3 triliun), 2015 (5,7 T), dan 2016 (9,7 T).

Untuk menambal defisit itu, Menteri Keuangan Sri Mulyani kemudian memutuskan untuk memakai dana bagi hasil cukai dan pajak rokok di daerah yang besarnya bisa mencapai 5 triliun. Sebelumnya, Menteri Kesehatan Nila F. Moeloek menyatakan, masyarakat diimbau tidak sakit agar tidak menjadi beban BPJS Kesehatan.

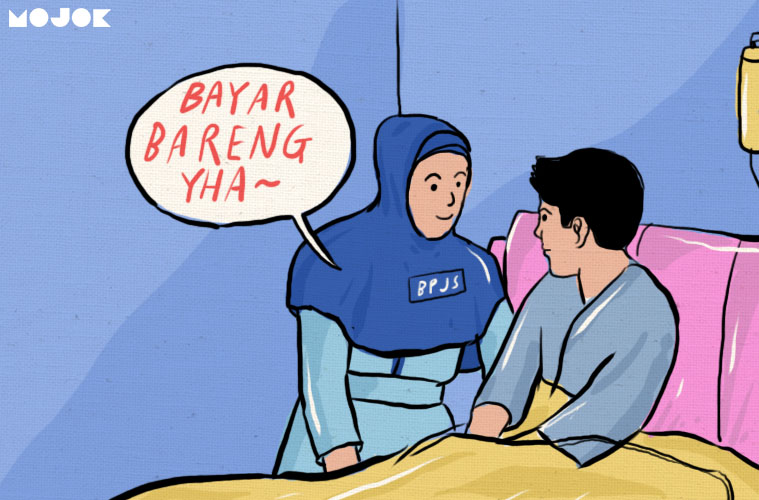

Usaha mengatasi defisit rupanya tak sampai di situ saja. 23 November kemarin Direktur BPJS Kesehatan Fahmi Idris melontarkan wacana tentang 8 penyakit berat yang rencananya tidak akan ditanggung 100% lagi ongkos pengobatannya oleh BPJS. Penyakit-penyakit tersebut meliputi kanker, gagal ginjal, stroke, talasemia, sirosis, hepatitis, leukimia, dan hemofilia. Dalam istilah Fahmi, dalam skema wacana ini biaya pengobatan akan ditanggung BPJS bersama pasien alias cost sharing.

Nama 8 penyakit itu muncul karena kedelapannya adalah penyakit yang paling banyak “menghabiskan” dana. Kedelapannya memakan 21,84% sendiri dari keseluruhan pengeluaran BPJS tahun ini.

Berikut beberapa komentar netizen mengenai wacana 8 penyakit tidak dibiayai BPJS tersebut.

***

Kardono Ano Setyorakhmadi: Jika Anda hidup sederhana (bukan tak mampu) dan ada anggota keluarga Anda yang kena kanker, siap-siap saja mencari pemakaman. Sarkas? Iya. Tapi ini fakta. Fakta menyedihkan dan nggatheli dari pemerintah. Karena BPJS tak lagi menanggung semua. Total ada delapan penyakit yang akan tak ditanggung lagi.

Ini menyesakkan, sebab keluarga menengah saja tak akan mampu membiayai kanker. Untuk satu kali kemo saja berkisar Rp10 juta, dan penderita kanker tak cukup lima kali kemo. Belum biopsi, belum perawatan yang lain. Lalu, dapat biaya dari mana? Ini benar-benar membuat si keluarga itu tak punya pilihan lain. Dilematis, ketidakmampuan membiayai pengobatan keluarganya dan ketidakmampuan melihat penderitaan keluarganya.

Pernyataan BPJS di berita ini seolah mengisyaratkan lembaga ini adalah lembaga profit. Lalu untuk apa BPJS dibentuk, dan kenapa harus diwajibkan dan diatur dalam undang-undang? Karena BPJS adalah jaring pengaman bagi masy untuk mendapatkan akses kesehatan. Bukan sekedar lembaga asuransi biasa.

Untuk itu, rencana BPJS yang satu ini harus ditolak!

Patrianef Patrianef: 1. Cost Sharing pada Penderita Penyakit Katastrofik

BPJS saja berat membiayai penderita penyakit katastrofik, apalagi peserta yang sudah menjadi tidak produktif akibat penyakitnya, katakanlah gagal ginjal. Penderita yang sudah tidak produktif tidak akan sanggup bertahan lama untuk “cost sharing” akhirnya pasrah dan “dibiarkan” meninggal. Penderita kurang miskin akan menjadi miskin. Penderita mampu akan menjadi tidak mampu.

Pada penderita katastrofiklah seharusnya negara hadir, melindungi dan mengayomi rakyatnya. Misalnya membiayai hemodialisa yang 2 kali seminggu yang harus mereka jalani seumur hidup. Janganlah tambah penderitaan mereka dengan membebani mereka dengan beban berat disaat mereka sakit

Konyol kedengarannya orang yang menderita dan tidak produktif lagi karena penyakitnya justru harus ikut membiayai.

Yang benar sajalah cara pikirnya, BPJS.

Kurang uang ya tambah uang, tambah iuran, tambah subsidi. Bukan manfaat yang dikurangi.

Seharusnya BPJS menunjukkan simpati kepada masyarakat yang sudah menderita karena sakitnya. BPJS juga bisa mendapatkan simpati dari rakyat misalnya dengan cara ikut merasakan menggunakan BPJS yang mereka kelola sebagai satu satunya asuransi yang mereka gunakan, bukannya menggunakan asuransi lain. Atau ikut iur gaji mereka yang mungkin jumlahnya tak akan banyak, tetapi akan meningkatkan kesadaran masyarakat bahwa BPJS memang kurang uang.

Terakhir saya bertanya kepada yang selama ini membolak-balik pemahaman kita antara JKN dan BPJS serta sering mengaduk-aduk pemahaman kita antara peranan BPJS dan Kemkes. Sebetulnya yang kurang uang sekarang ini BPJS atau JKN?

2. Pembiayaan APBN untuk Kesehatan

Tahukah Anda bahwa pembiayaan 5,7 % dari APBN Indonesia untuk sektor kesehatan adalah salah satu pembiayaan terendah di dunia? Persentase pembiayaan yang rendah itu hanya lebih tinggi jika dibandingkan dengan Angola 5%, Azerbaijan 3,9%, Kamerun 4,3%, Eritrea 3,6%, Laos 3,4%, Libya 4,9%, dan Myanmar 3,6%

Jangan dibandingkan dengan Jerman 19,6%, Australia 17,3%, China 10,4%, apalagi Jepang 20,3 %.

Kalau kita malu membandingkan dengan Eropa cukup dengan Asia Tenggara. Malaysia 6.4%, Singapura 14,1%, Thailand 13,3%, dan Vietnam 14,2%.

Kontradiktif dengan keinginan kita yang ingin membiayai semua pelayanan kuratif di sektor kesehatan. Bagaimana pelayanan BPJS akan bagus jika pembiayaan BPJS yang merupakan bagian dari pembiayaan sektor kesehatan mendapatkan pembiayaan yang kecil.

Inilah yang harus dibenahi dahulu. Pembiayaan APBN sebagai hulu semua pembiayaan pelayanan kesehatan.

Yang kasihan adalah pihak pihak yang selalu disalahkan. Dokter dikatakan fraud. Faskes yang fraud. Dan sekarang ada lagi yang disalahkan: penyakit katastrofik.

3. Urun Biaya pada Penderita Penyakit Katastrofik Berpotensi Melanggar UU

UU 40/2004 tentang Sistem Jaminan Sosial Pasal 20 ayat 2 mengatur tentang urun biaya pada peserta BPJS.

Bunyi lengkap pasal tersebut ayat 2, “Untuk jenis pelayanan yang dapat menimbulkan penyalahgunaan pelayanan, peserta dikenakan urun biaya.” Disambung dengan ayat 3 berbunyi, “Ketentuan mengenai pelayanan kesehatan dan urun biaya sebagaimana dimaksud pada ayat 1 dan ayat 2 diatur lebih lanjut dalam Peraturan Presiden.”

Penjelasan ayat 2 ialah “Jenis pelayanan dimaksud adalah pelayanan yang membuka peluang moral hazard (sangat dipengaruhi selera dan perilaku peserta) misalnya pemakaian obat-obat suplemen, pemeriksaan diagnostik, dan tindakan yang tidak sesuai dengan kebutuhan medik.

“Urun biaya harus menjadi bagian upaya pengendalian, terutama upaya pengendalian dalam menerima pelayanan kesehatan. Penetapan urun biaya dapat berupa nilai nominal atau persentase tertentu dari biaya pelayanan, dan dibayarkan kepada fasilitas kesehatan pada saat peserta memperoleh pelayanan kesehatan.”

Jika melihat pada UU di atas, jelas penyakit katastrofik tidak termasuk kelompok di atas. Sebagai contoh, cuci darah tidak dipengaruhi perilaku peserta. Cuci darah jelas ada indikasi medis. Beda, misalnya, dengan seorang penderita kecelakaan lalu lintas yang menurut dokter tak perlu CT Scan, tetapi penderita menginginkan. Dalam hal ini menurut UU peserta dapat urun biaya.

Penyakit katastrofik adalah beban bagi penderita dan keluarga. Bukan hanya penderita yang merasakan akibatnya. Keluarga juga menderita, apalagi jika penderita merupakan tulang punggung keluarga.

Urun biaya pada penderita penyakit katastrofik selain berpotensi melanggar UU juga berpotensi menambah angka kematian karena peserta putus berobat sebab tidak mampu urun biaya dalam jangka lama dan untuk pindah menjadi peserta PBI bukan hal yang mudah.

Kurang dana solusinya adalah tambah dana. Tanggung jawab BPJS sebagai pelaksana JKN meyakinkan pemerintah bahwa tidak selayaknya program JKN dijalankan dengan asumsi defisit dari awal, dan dari awal BPJS seolah-olah tidak bermasalah, tetapi di akhir tahun terlihat gelagapan dan mencari jalan keluar yang berpotensi melanggar UU.