Shopee paylater atau sejenisnya kerap dianggap sebagai pasir isap yang menjebak pengguna pelan-pelan hingga tenggelam sepenuhnya dalam utang. Tapi, apakah fitur ini selalu buruk? Atau ada keuntungan yang tak kita tahu?

***

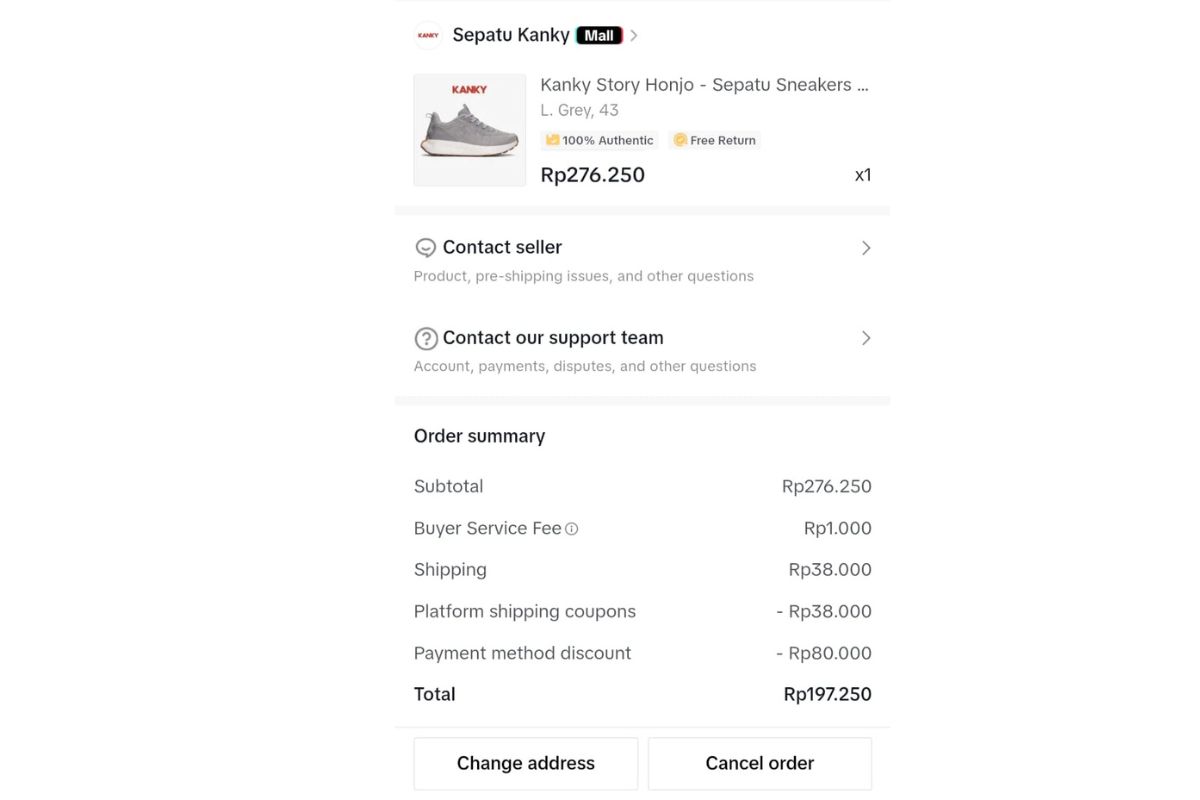

Kalau kalian adalah pemburu promo, saya yakin ada satu momen di mana kalian tergiur atau malah sudah terjerembab ke jurang paylater. Kenapa, karena promo paylater benar-benar menggiurkan. Kita tidak bicara promo ongkir atau cashback berapa belas ribu. Ini bicara tentang beda harga yang gila. Di bawah ini adalah contoh betapa gilanya promo paylater.

Sepatu yang dasarnya sudah promo, masih kena sikat promo lagi. Meski contohnya tidak pakai transaksi Shopee, tapi ini menunjukkan bahwa promo paylater memang segila itu. Kalau sudah begini, siapa yang tidak tertarik dengan paylater?

Di sinilah mengerikannya paylater, baik Shopee paylater atau sejenisnya. Tanpa kontrol diri yang baik dan manajemen keuangan yang mumpuni, strategi cari promo ini bisa jadi serangan balik untuk keuangan kalian yang mungkin tidak seberapa itu.

Iqbal (28), lulusan Perbankan Syariah dan sedang menjalani S2, mengatakan bahwa paylater ini bisa jadi pedang bermata dua jika tak bijak menggunakannya. Terlebih jika tak punya kontrol diri yang baik. Iqbal berkata, kalau tujuannya hanya untuk ambil promo, nggak apa-apa.

“Sebenarnya, kalau pake itu tujuannya memanfaatkan promo dan pembayarannya langsung dilakukan (nggak pernah nunggak), justru bagus untuk rekam jejak kredit kita, Mas. Karena kita dianggap patuh dan kemampuan bayar kita dianggap bagus.“

“Cuma paylater ini kan penyedianya bukan bank ya. Kebanyakan pinjol atau marketplace, jadi mereka sering menawarkan promo tanpa melihat kualifikasi dari pengguna paylaternya. Yah asal aja dilempar ke masyarakat.”

Mendaftar paylater, Shopee misal, memang tidak seribet kartu kredit bank. Kemudahan ini, menurut Iqbal, bisa jadi masalah yang mengerikan nantinya.

Bank yang ribet

Iqbal memberikan contoh bagaimana bank memberikan promo dan menjaring nasabah. Promo kartu kredit itu tidak diberikan pada semua nasabah, tapi pada nasabah tertentu. Kriterianya jelas, dan tepat sasaran. Bank wajib melakukan hal tersebut karena mereka wajib memelihara rekam jejak kredit nasabahnya. Toh, uang yang dipinjamkan juga dari masyarakat, jelas Iqbal.

Sementara paylater tidak punya mekanisme tersebut. Yang rentan di sini tentu nasabahnya. Sekali mereka nunggak pembayaran paylater, pasti ditandai oleh bank ketika akan mengajukan kredit di masa depan. Ditandai bank jelas bukanlah hal yang menyenangkan, sebab, sekalipun keuangan membaik di masa depan, tetap saja noda hitam ini terpampang nyata dan tak menghilang begitu saja.

“Skala mikronya begitu. Ketika nggak bisa ke bank, masyarakat mau nggak mau larinya ke pinjol. Makanya banyak yang terjerat pinjol karena bank nggak mau ambil risiko.”

Iqbal memberi saran kalau memang mau pake Shopee paylater atau sejenisnya, baiknya punya strategi yang jelas. Kontrol diri harus bagus, dan tidak bisa sembarangan. Iqbal menyarankan, pakai paylater hanya untuk potongan promo, jangan pakai fasilitas tunda bayar dengan skema cicilan, karena akan ada masalah setelahnya, seperti denda dan bunga.

Selain itu, Iqbal juga menyarankan jangan pakai paylater yang sama lebih dari lima kali, dan gunakan prinsip kutu loncat alias cari promonya saja. Jadi pelanggan setianya sih, jangan.

Shopee paylater membantu seller

Meski banyak kekurangannya, Shopee paylater dan sejenisnya justru membantu seller. Butet (38), salah satu seller di Shopee mengatakan bahwa paylater itu membantu seller agar dagangannya laku. Dia mengaku kalau banyak pembelinya menggunakan paylater saat membeli dagangannya. Skema pembayaran ini cocok dengan segmen buyernya, kebanyakan penjual es teh. Mungkin modalnya mepet atau malah mengejar promo agar bisa memaksimalkan keuntungan.

Butet menjelaskan, meski dagangannya dibeli dengan skema utang, dia sebagai penjual tetap menerima uangnya secara utuh, tidak dicicil. Jadi sebagai seller, dia tidak rugi apa-apa, sekalipun semua dibeli dengan paylater.

“Tapi buyerku rata-rata pakai paylater sekali di awal, sih. Pembelian selanjutnya udah nggak pakai paylater. Dan kuasumsikan, jualannya berjalan, walau di sisi mereka, mungkin tetep mumet cicilan.”

Reporter: Rizky Prasetya

Editor: Hammam Izzudin

Ikuti berita dan artikel Mojok lainnya di Google News.