Di negara dengan pengamanan sosial yang tidak memadai, mempersiapkan dana pensiun dengan matang diperlukan.

Hidup sebagai masyarakat Indonesia dituntut harus menyiapkan segala sesuatu dengan baik dan jelas, khususnya mengenai keuangan. Banyak hal yang membuat individu di Indonesia harus memiliki perencanaan dan pengelolaan keuangan yang futuristis dan detail supaya tidak terkatung-katung hidupnya di masa sekarang dan masa depan.

Di tulisan sebelumnya, saya sudah mengulas tentang dana darurat. Nah, kali ini, saya ingin mengulas satu jenis perencanaan keuangan lainnya yang nggak kalah penting, yaitu dana pensiun.

Apa itu dana pensiun?

Dana pensiun adalah jenis perencanaan keuangan yang dirancang untuk memberikan manfaat pendapatan di masa tua kepada individu setelah pensiun. Dana ini biasanya dikumpulkan ketika masih kerja dan akan digunakan untuk mendukung kebutuhan hidup di usia lanjut, sehingga individu tidak bergantung sepenuhnya pendapatan lain. Bahkan, belas kasihan kerabat atau orang lain. Dana pensiun bisa dikelola oleh individu secara mandiri, perusahaan tempat mereka bekerja, atau lembaga keuangan khusus.

Dana pensiun ini sangat dibutuhkan, terlebih bagi seseorang yang hidup di negara dengan pengamanan sosial yang kurang memadai seperti Indonesia. Kebutuhan dasar seperti kesehatan, transportasi, hunian layak, tunjungan hari tua, dan pengaman sosial sosial lainnya tidak dihadirkan secara merata di negeri ini. Padahal semua itu dibutuhkan oleh warga negara, terutama ketika memasuki masa tidak produktif alias memasuki usia lanjut usia.

Kebanyakan fasilitas tersebut hanya diterima oleh para pekerja formal seperti pegawai pemerintahan, BUMN, atau perusahaan multi nasional. Sementara pekerja swasta dan informal, kebanyakan masih kurang terjamin. Padahal orang yang punya dana pensiun jadi lebih mandiri, terhindar dari risiko finansial seperti hutang, dan punya kualitas hidup yang tentunya jauh lebih layak. Lha wong pikirannya tinggal melanjutkan hidup saja, tanpa harus dibebani pikiran besok mau makan apa?

Dalam mewujudkan dana pensiun yang ideal, terdapat setidaknya dua pendekatan. Pertama, pendekatan rule of thumb yaitu dana pensiun menganggap nominal idealnya adalah 70-80 persen dari gaji per tahun terakhir. Persentase tersebut diambil dari rata-rata pengeluaran seseorang. Kedua, withdrawal rule dengan menghitung 4 persen dari total investasi dana pensiun per tahun. Nah, pendekatan kedua ini saya kurang paham, jadi saya akan fokus ke pendekatan pertama karena pernah mendapat penjelasannya langsung.

Ilustrasi menghitung dana pensiun

Seorang pegawai swasta bernama Paijo yang saat ini berusia 25 tahun punya gaji bulanan sebesar Rp5 juta per bulan. Pengeluaran Paijo tiap bulannya sekitar 70 persen dari total gajinya alias Rp3,5 juta. Paijo punya keinginan pensiun di usia 60 tahun. Asal tahu saja, rata-rata harapan hidup orang Indonesia adalah maksimal 80 tahun.

Paijo perlu mempertimbangkan inflasi yang akan terjadi di tahun-tahun ke depan untuk mengetahui dana pensiun yang ideal untuk dirinya. Asumsikan, rata-rata inflasi di kisaran 3 persen per tahun. Selain itu, perlu diperhatikan, rata-rata return investasi itu sekitar 5-10 persen. Saya ambil angka tengahnya saja, 7 persen.

Nah, melihat kondisi di atas, baru bisa kita hitung jumlah dana pensiun yang dibutuhkan. Pertama-tama, perlu kita estimasikan, kira-kira kebutuhan bulanannya Paijo di masa pensiun itu berapa sih? Nah, begini perhitungan pengeluaran bulanannya:

![]()

Jadi pengeluaran bulanan si Paijo 35 tahun kemudian itu sekitar Rp9 juta.

Kedua, kita coba totalkan berapa dana pensiun yang dibutuhkan oleh Paijo. Perhitungannya jadi seperti ini:

Kebutuhan bulanan Rp9.848.519 x 12 bulan x 20 tahun (60 tahun usia pensiun hingga 80 tahun harapan hidup). Totalnya, Rp2,363,644,560. Artinya, Paijo butuh dana Rp2,3 miliar biar bisa hidup tenang setidaknya hingga usia 80 tahun.

Coba simulasikan

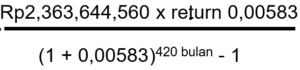

Setelah mengetahui angka-angka di atas, langkah selanjutnya adalah lakukan simulasi. Kira-kira berapa nominal dana yang harus ditabung Paijo per bulan supaya terkumpul Rp2,3 miliar.

- Kebutuhan dana pensiun, Rp2.363.644.560

- Return investasi, 7 persen : 12 = 0,00583

- Tahun berjalan, 35 tahun x 12 = 420

Jadi, rumus kebutuhan dana pensiun sebagai berikut:

Hasilnya adalah Rp1,313,618. Jadi, Paijo harus menabung setidaknya Rp1,3 juta perbulan agar bisa mencapai target dana pensiun sebesar Rp2,3 miliar.

Tentu perhitungan di atas hanyalah simulasi. Implementasi di atas perlu disesuaikan dengan pendapatan, tingkat inflasi, pengeluaran bulanan, dan instrumen investasi yang dipilih.

Hal penting lain yang perlu diperhatikan, dana pensiun itu sebaiknya dimasukan ke instrumen investasi. Kita sebenarnya tidak perlu saklek harus menabung dengan dana sekian per bulan. Hal itu karena sifat dari investasi itu majemuk dan berkembang. Capital gain dari pertumbuhan investasi tentu akan naik, terlebih kalau durasi investasinya hingga puluhan tahun. Ditambahkan lagi kalau kita konsisten, maka target dana pensiun juga jadi lebih mudah tercapai.

Bagaimana sudah siap merencanakan dana pensiunmu? Atau sekarang masih fokus nyari jodoh dulu?

Penulis: Muhamad Iqbal Haqiqi

Editor: Kenia Intan

BACA JUGA 5 Cara Legal Boikot Pemerintah yang Ugal-ugalan

Terminal Mojok merupakan platform User Generated Content (UGC) untuk mewadahi jamaah mojokiyah menulis tentang apa pun. Submit esaimu secara mandiri lewat cara ini ya.

{kind=link}